Słyszymy w mediach, że kryzys już za nami, gospodarka (polska, amerykańska, europejska i światowa) rośnie, indeksy giełdowe biją rekordy, a greckie obligacje są tak wiarygodne, że (chociaż kraj jest właściwie bankrutem) sprzedają się z oprocentowaniem, o którym nawet USA dekadę temu nie mogłyby nawet pomarzyć. Skoro jest tak dobrze, to moglibyśmy oczekiwać, że banki centralne przestaną prowadzić uprawianą przez nie politykę ekstremalnie łatwego pieniądza.

Albo jest tak dobrze, jak słyszymy z mediów, albo nie jest. To, co robią banki centralne, zalewając rynek tanim pieniądzem i angażując się w coraz bardziej ryzykowne i niesprawdzone nigdy wcześniej programy sugeruje tą drugą możliwość.

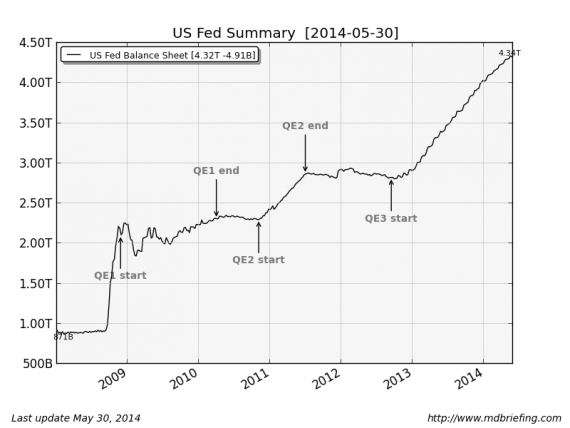

Rysunek 1. Bilans FED. Skoro jest tak dobrze i kryzys się skończył, to dlaczego to robią? Kiedy FED sprzeda kupione papiery? I kto je kupi?

Nie wystarcza już dodruk pieniądza, pakiety ułatwień ilościowych QE czy zerowe stopy procentowe.

Dziś właśnie Europejski Bank Centralny uznał, że należy zdwoić wysiłki w walce z kryzysem (który się skończył) i wykonał milowy krok na drodze do destrukcji systemu monetarnego, wprowadzając ujemne stopy procentowe.

Rada Prezesów Europejskiego Banku Centralnego obniżyła główną stopę procentową do poziomu 0,15 proc., wobec dotychczasowych 0,25 proc., a stopę oprocentowania depozytów z 0,0 proc. do -0,10 proc. (…). Tym samym stopy procentowe w strefie euro są najniższe w historii. (…) Obniżenie stopy depozytowej do -0,10 proc. oznacza to, że banki komercyjne będą musiały płacić za przechowywanie środków na rachunku w EBC.

Tak zwane „ujemne stopy procentowe” nigdy jeszcze nie były stosowane na taką skalę; mają za zadanie obniżyć kurs euro i zachęcić banki do inwestowania nadwyżek zamiast trzymania ich w banku centralnym.

Bank centralny zacznie też oferować bankom czteroletnie pożyczki oprocentowane na 0,15 proc., pod warunkiem, że bank pożyczy te pieniądze firmom.

Czy te nadzwyczajne i bezprecedensowe działania „mają wystarczyć”, czy możemy spodziewać się dalszych? Oczywiście odpowiedź zawsze brzmi: „więcej”. Na konferencji szef EBC Mario Dragi stwierdził:

Uważamy, że to znaczący pakiet. Czy to już wszystko? Odpowiedź brzmi: „nie”. Jeśli będzie trzeba, w ramach naszego mandatu, posuniemy się dalej.”, dodając, że kroki te „mogą obejmować wielkoskalowy skup aktywów, podobny do tego prowadzonego obecnie przez Rezerwę Federalną USA i Bank Anglii.

Jednym słowem, EBC przymierza się do rozpoczęcia swojego programu QE. Ponieważ w USA, Anglii i Japonii programy te nie były szczególnie skuteczne dla ogółu gospodarki, pompując tylko sztucznie ceny aktywów i nakręcając olbrzymie zyski banków (czego oczywiście można było się spodziewać i co walnie przyczyniło się do pogłębienia przepaści nierówności między ogółem społeczeństwa a wąską grupą najbogatszych), pojawia się pytanie „Dlaczego”?

Jako kluczowe uzasadnienie tych działań pada argument o groźbie deflacji. Aby zrozumieć w czym jest problem oraz co tak naprawdę oznacza brak wzrostu cen i dlaczego jest tak groźny (bo czy konsumentowi przeszkadza, że ceny jedzenia, towarów i usług nie rosną?), trzeba sięgnąć głębiej (audycje telewizyjne oraz artykuły w prasie i portalach internetowych ignorują te kwestie). Osobom, które nie czują się zbyt pewnie w kwestiach działania obecnego systemu finansowego proponuję najpierw lekturę artykułów „Skąd się wzięły Twoje pieniądze” oraz „A gdyby gospodarka przestała rosnąć… czyli przepis na kryzys”.

Nasz system finansowy, w którym pieniądze powstają jako oprocentowany dług, może istnieć jedynie w warunkach stałego wzrostu. Alternatywą jest upadek. Albo rośniemy, albo wszystko się rozsypuje.

W tym kontekście staje się zrozumiałe, dlaczego banki centralne zrobią wszystko, by nie dopuścić do deflacji, a ilość kredytu nieustannie rosła. Jednak, kiedy „Stały wzrost” lub „Krach” są jedynymi możliwymi stanami obecnego systemu finansowego, a do tego żyjemy na skończonej planecie, na której wieczny wzrost jest fizycznie niemożliwy, widać, że sami sobie stworzyliśmy pułapkę systemu monetarnego.

Rezultaty

Czego możemy oczekiwać na krótką i średnią metę (bo na długą, idąc tą drogą, zmierzamy do destrukcji systemu finansowego)?

Głównym celem działań EBC jest zwiększenie ilości kredytów dla przedsiębiorstw, które za te pieniądze będą inwestować, zatrudniać i zwiększać produkcję, dzięki czemu wróci wzrost gospodarczy. Ujemne stopy procentowe mają spowodować, że trzymanie wolnych środków (czyli nadwyżki względem minimum środków, które zgodnie z regulacjami banki muszą trzymać w rezerwie) stanie się zbyt kosztowne, a więc banki zaczną te pieniądze pożyczać.

Ale czy banki nie pożyczają obecnie (i w związku z tym nie rośnie ilość długu, a więc i pieniądza) tylko dlatego, że nie mają zachęt do pożyczania? Nie, nie dlatego. Banki nie pożyczają, bo popyt na kredyty jest niewielki. Korporacje cieszą się dostępem do niesłychanie taniego pieniądza na rynku obligacji korporacyjnych, co zmniejsza popyt na pożyczki bankowe. Słaby stan gospodarki jest szczególnie dotkliwy dla małych i średnich przedsiębiorstw, które raczej wolą spłacać zadłużenie, wstrzymują się też z inwestycjami, a nie pożyczają. Kiedy szef firmy bierze kredyty na rozszerzanie działalności, w czasach boomu czy recesji? Mało który ryzykuje w tej drugiej sytuacji. Jako potencjalni klienci bankom pozostają więc mało atrakcyjne kiepskie firmy, które nie są w stanie pozyskać kapitału na rynku akcji i obligacji korporacyjnych. Podobnie osoby prywatne w czasach recesji i wysokiego bezrobocia nie myślą o braniu na siebie wyższego zadłużenia, lecz raczej o jego spłacie – w każdym razie osoby odpowiedzialne. Bankom jako klienci pozostaje więc pula osób nieodpowiedzialnych, skłonna brać kredyty konsumpcyjne.

Czy więc ujemne stopy procentowe mogą doprowadzić do istotnej stymulacji akcji kredytowej? Wątpię.

Obniżenie stóp procentowych przez bank centralny może zachęcić banki do obniżenia stopy depozytów (prawdopodobnie [na razie] nie do poziomu ujemnego, choć zerowe oprocentowanie staje się coraz bardziej powszechne). Penalizacja oszczędzających będzie miała szerokie i różnorodne konsekwencje, większość z których pewnie za jakiś czas zostanie uznana w mediach za „nieoczekiwane”.

Utrata dochodów i zakumulowanego kapitału przez oszczędzających (w tym emerytów) już ma miejsce w USA, Japonii i Europie (w samych Stanach Zjednoczonych utrata kapitału jest tu szacowana na 1000 miliardów dolarów). Trawa więc redystrybucja majątku od oszczędzających płotek do rekinów finansjery. Nierówności narastają dalej.

Celem EBC jest też obniżenie kursu euro względem innych walut, aby ułatwić eksport. Ale względem czego euro ma się osłabić? Jena? Japonia jest w jeszcze gorszej sytuacji. USA? FED drukuje pieniądze jak oszalały. Tak samo jak EBC robią banki centralne Stanów Zjednoczonych, Chin, Japonii czy Anglii. Przecież waluty nie mogą się jednocześnie osłabiać względem siebie, a jeśli komuś poprawi się bilans eksportowy, to ktoś inny odnotuje to jako nadwyżkę importu. Cała ta (śmiertelnie poważna) zabawa coraz bardziej zaczyna przypominać wojny walutowe, które znowu najmocniej uderzą w najsłabszych.

Szerokie spojrzenie

EBC przekazał nam czytelną wiadomość, że gospodarka wcale NIE ma się dobrze, a ożywienie jest mirażem. Jestem też głęboko przekonany, że diagnoza banków centralnych, że do uzdrowienia sytuacji potrzeba jest wznowienia akcji kredytowej (czyli więcej długu), jest błędna.

Ograniczając się do świata ekonomii, diagnoza jest prosta: ZBYT WIELE DŁUGU. Perspektywa zadłużenia to oczywiście olbrzymie spłaszczenie dziejących się na naszych oczach megatrendów w energii, zasobach i środowisku. Lepszą odpowiedzią byłoby: SZCZYT WYDOBYCIA TANIEJ ROPY MAMY JUŻ ZA SOBĄ.

Jednak bankierzy w ogóle nie dostrzegają tych kwestii, uważając, że ratunek dla gospodarki leży w większej ilości długu, nie mniejszej. „Jeśli tylko uda nam się doprowadzić do tego, by banki znowu dużo pożyczały, to wszystko wróci do normy.”, mówią. Niskie stopy procentowe nie rozwiązały problemu? Obniżmy je jeszcze bardziej! 0% to za mało? Zróbmy je ujemne! QE1 nie zadziałało? Spróbujmy QE2. Też nie pomogło? To zróbmy QE3 (ale tym razem nie deklarujmy, kiedy skończymy).

To zupełne szaleństwo, kompletnie oderwane od realiów. Tak wysokie zadłużenie jak obecnie, skutecznie zniechęca do brania na siebie większego zadłużenia, a szczyt wydobycia taniej ropy blokuje wzrost gospodarczy. Dorzućmy do tego drożejąc żywność, rosnące koszty środowiskowe, zmianę klimatu, wymieranie gatunków i długą listę „pudełka wzrostu”. A odpowiedzią na to jest… „Potrzebujemy więcej długu i zrobimy wszystko, by to osiągnąć”.

Nie mam pojęcia, jak droga ta może skończyć się inaczej niż epicką katastrofą. Żyjemy w bardzo ciekawych czasach.

Marcin Popkiewicz