Artykuł 1: Wzrost gospodarczy

Artykuł 2: Skąd się biorą pieniądze

Fiducjarny system finansowy, w którym pieniądze powstają jako oprocentowany dług w prywatnym sektorze bankowym przez dekady od swego powstania działał nawet całkiem nieźle. Stworzyliśmy system finansowy pasujący do rosnącej wykładniczo gospodarki, stymulowanej przez wzrost populacji i konsumpcji, zagospodarowywania nowych terenów i źródeł zasobów. Ilość dóbr i usług rosła wykładniczo i w dużym stopniu była w stanie zaabsorbować ten wzrost ilości pieniądza. Zdarzały się okresy spowolnienia gospodarczego, ale były one płytkie i krótkie, więc system działał całkiem nieźle.

Wiemy już, że w obecnym systemie ilość pieniądza musi rosnąć wykładniczo – rządzi tym prosta matematyka. Ponieważ pieniądz to reprezentacja pracy i dóbr świata rzeczywistego, to gdyby całkowita wartość dostępnych dóbr i usług była stała, to na każdą ich jednostkę mielibyśmy coraz więcej pieniędzy, przez co pieniądze traciłyby na wartości, co oznaczałoby inflację. Oczywiście, inflacja jest częścią systemu – zmusza ona do obracania pieniędzmi i inwestowania ich (bo trzymane w domu tracą wartość), do pewnego stopnia łagodzi też problem rosnącej wykładniczo ilości pieniędzy. Jednak tylko do pewnego stopnia – stopa procentowa pożyczek w systemie bankowym jest wyższa od stopy inflacji, bo inaczej banki nie pożyczałyby pieniędzy, co sparaliżowałoby gospodarkę. Nie bez powodu PKB postrzegamy przez pryzmat procentowego wzrostu rocznego…

Aby nadążyć za rosnącą ilością pieniędzy, całkowita wartość produkcji, handlu i usług w rzeczywistym świecie powinna zwiększać się w podobny sposób, czyli rosnąć wykładniczo

Obecny system finansowy oparty na rezerwach częściowych potrzebuje wykładniczo rosnącego PKB, czyli wykładniczo rosnącej gospodarki. Ekonomiści nawet nie chcą dopuścić myśli o jej kurczeniu się – zamiast tego ukuli więc pojęcie ujemnego wzrostu gospodarczego. Przyjęło się, że ujemny wzrost gospodarczy to nieszczęście, przytrafiające się w przypadku wojen czy katastrofalnego upadku kraju i gospodarki spowodowanego innymi podobnie niemiłymi czynnikami.

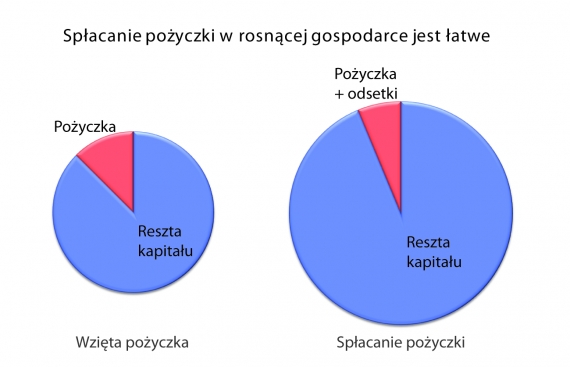

Kiedy wzrost gospodarczy jest wysoki, system działa świetnie. Chociaż dług jest powszechny i trzeba oddawać więcej, niż się pożyczyło, to jednak cały tort rośnie jeszcze szybciej, a spłacane odsetki stanowią coraz mniejszą część całości dochodów.

Ilustracja 1. W rosnącej gospodarce pożyczki są łatwe do spłacenia.

Jednak co by się stało, gdyby wzrost gospodarczy się zatrzymał? Większość ludzi nie widzi w tym problemu – przecież zerowy wzrost gospodarczy oznacza, że jest tak samo jak rok temu. Wyprodukowano i sprzedano tyle samo towarów, wykonano tyle samo usług i wypłacono tyle samo pieniędzy. Skoro kraj należy do bogatych, to utrzymanie poziomu PKB na niezmienionym poziomie oznacza niezmieniony poziom życia i dobrobytu, prawda?

Nieprawda. W systemie pieniądza tworzonego jako dług nieważne jest to, jak wysoki jest PKB kraju – nawet dla krajów, w których PKB na osobę należy do najwyższych na świecie, nie może być mowy o wyhamowaniu dalszego wzrostu. Kiedy wzrost gospodarczy zatrzymuje się, ekonomiści mówią o stagnacji, potrzebie stymulowania gospodarki i biją na alarm, że grozi recesja. Mają rację. Gdyby system przestał rosnąć – a nawet gdyby rósł zbyt wolno – niektórzy dłużnicy nie byliby w stanie obsłużyć swojego długu i staliby się bankrutami.

Kiedy dochodzi do recesji, to skoro trzeba oddać więcej pieniędzy niż rok temu, a pula pieniędzy w gospodarce nie wzrosła (a nawet się skurczyła), oznacza to, że ktoś nie odda pieniędzy. To jak w Komórkach do wynajęcia – dziecięcej grze, w której przy dźwiękach muzyki dzieci chodzą wokół krzeseł, których jest mniej niż uczestników gry. Gdy muzyka przestaje grać, dzieci szybko siadają na krzesłach. Ale dla wszystkich krzeseł nie wystarczy.

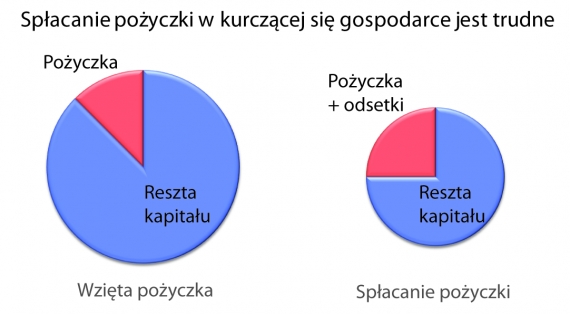

Ilustracja 2. W kurczącej się gospodarce spłacanie pożyczek jest trudne.

Nie dość, że trzeba oddać więcej, niż się pożyczyło, to również cały tort się skurczył – rata spłacanej pożyczki stanowi coraz większą część całości dochodów.

Inflacja występuje, gdy ilość pieniędzy rośnie szybciej niż to, co one reprezentują. Odwrotnością inflacji jest deflacja – to sytuacja, w której ilość pieniędzy maleje względem ilości reprezentowanych przez nie dóbr i pracy, a te w rezultacie stają się coraz tańsze. Deflacja to dla ekonomistów demon najgorszego rodzaju, nieskończenie gorszy od inflacji – z dwojga złego wybraliby nawet hiperinflację.

Inflacja – sytuacja, w której ilość pieniędzy rośnie (w stosunku do ilości dóbr). Związana zwykle z drukowaniem pieniędzy bez pokrycia.

Deflacja – sytuacja, w której ilość pieniędzy maleje (w stosunku do ilości dóbr) Związana zwykle z „wyparowywaniem” pieniędzy stworzonych w systemie bankowym.

Zadajesz sobie pewnie pytanie, czy to w ogóle możliwe, żeby ilość pieniądza malała, biorąc pod uwagę inflacyjne tendencje polityków do drukowania pieniędzy bez pokrycia. Rządy uwielbiają przecież utrzymywać deficyty budżetowe, ku zadowoleniu wyborców i lobbystów wydając więcej, niż wynoszą wpływy do budżetu.

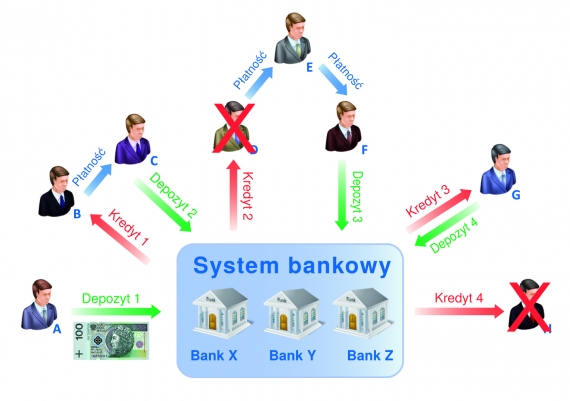

Owszem – w dzisiejszym świecie tworzonego jako dług pieniądza fiducjarnego jest to jak najbardziej możliwe. Prześledźmy ten proces. Wyobraź sobie, że w naszej historii, która zaczęła się od 100 zł, zbankrutowały osoby/firmy D i H, które pożyczyły razem 200 zł, a teraz nie spłacą swoich pożyczek. Z systemu wyparowałoby 200 zł, czyli więcej niż początkowe 100 zł. Niewesoło.

Zejdźmy na moment z abstrakcyjnego poziomu na poziom osobisty. Wyobraź sobie, że jesteś jedną z osób, które wpłaciły pieniądze na swoje konta w banku.

Co więc dla Ciebie, jako osoby, która ma w banku jakieś środki finansowe (konto, lokata, fundusz, etc.), oznacza fakt, że z systemu bankowego znikło więcej pieniędzy, niż w nim było? Jeśli dojdzie do takiego zdarzenia na małą skalę, bank pokryje straty z innych środków. Jeśli jednak w wyniku jakiejś poważnej katastrofy finansowej będzie to nie 200 i 100 euro, lecz powiedzmy 20 i 10 mld euro?

Ilustracja 3. Droga w systemie bankowym. Osoby D i H nie spłacają kredytu.

Wtedy bank będzie niewypłacalny – jego aktywa nie wystarczą na uregulowanie zobowiązań. W tej sytuacji nie zobaczysz już swoich pieniędzy, a w każdym razie nie całość swoich pieniędzy. Ponieważ zdarzenie takie podkopałoby wiarę ludzi w system bankowy i pieniądz fiducjarny, wypłata pieniędzy (w każdym razie do pewnej kwoty) jest gwarantowana przez specjalny fundusz gwarancyjny i budżet państwa. Gdyby jednak z jakiegoś względu kłopoty dotknęły wielu banków naraz i z rynku zniknęłyby zbyt duże kwoty, budżet państwa również nie byłby w stanie zasypać ziejącej dziury po pieniądzu, który nagle zniknął. Postawieni w tej sytuacji ludzie i firmy podejmują racjonalne ze swojej perspektywy decyzje. Trzeba kupić jedzenie, dojechać do pracy, zapłacić rachunki i spłacać kredyt hipoteczny – ale można odłożyć kupno nowego samochodu, wstrzymać się z zakupem mniej potrzebnych rzeczy, nie wyjechać na wakacje, nie pójść do restauracji i w ogóle mniej konsumować. W skali makro oznacza to spadek popytu na towary i usługi, a w rezultacie pogorszenie się sytuacji przedsiębiorstw. Recesja dotyka producentów samochodów, budownictwo, handel, gastronomię i większość gałęzi przemysłu i usług.

Pracodawcy, niebędący w stanie sprzedawać swoich towarów i usług, ograniczają produkcję i zwalniają pracowników. Sami też wstrzymują się z inwestycjami i wydatkami, przenosząc recesję na inne sektory, w których również dochodzi do zwolnień. Bezrobocie wzrasta. A PKB spada dalej. Jak pamiętamy, bezpośrednio zależy on od wydatków konsumpcyjnych i inwestycji. Spirala recesji się nakręca.

Zwolnieni z pracy nie mogą znaleźć nowej posady. Tymczasem mają do spłacenia kredyt mieszkaniowy i raty za samochód. O kosztach benzyny, ogrzewania domu, żywności i całej reszcie nie wspominając. Co wybiorą? Spłatę kredytu czy zakup jedzenia dla rodziny? Pierwsi pechowcy przestają więc spłacać kredyty.

Kryzys rozlewa się na sektor budowlany, bankowy i ubezpieczeniowy. Indeksy giełdowe spadają. Do bankructw osób dochodzą coraz liczniejsze bankructwa firm.

Kiedy system się załamuje, z rynku wyparowują nagle olbrzymie kwoty. Oznacza to deflację

Włączają się kolejne mechanizmy. Skoro jutro będzie taniej, to czemu kupować dziś? Psychologiczny efekt wizji spadających zarobków i cen przyśpiesza cały proces.

Firmy zaprzestają pożyczania i starają się jak najszybciej spłacić swoje długi. Zresztą i tak nie ma sensu inwestować, bo w tak recesyjnym środowisku dzisiejsze moce produkcyjne wystarczają z naddatkiem, a spłata rat kredytu staje się coraz trudniejsza. Bez nowych pożyczek coraz szybciej topnieją zasoby pieniężne, co nakręca deflację jeszcze bardziej. Przedsiębiorstwa zwalniają pracowników, obniżają pensje, więc popyt spada jeszcze bardziej, nawet mimo spadających cen.

Pieniędzy ubywa, a długi trzeba spłacać. W sytuacji malejącej ilości pieniądza jest to jednak matematycznie niemożliwe – pieniędzy potrzebnych na spłatę rat kredytów po prostu nie ma w systemie. Fala bankructw przytłacza gospodarkę. Spirala deflacyjna skutkuje przejmowaniem majątku przez banki, które starają się sprzedać przejęty majątek za każdą cenę. Ceny lecą więc na łeb na szyję, gdyż nikt nie chce wydawać pieniędzy. Maleje wartość zabezpieczeń, więc banki notują straty – nawet pożyczki zabezpieczone dobrami trwałymi, takimi jak domy, samochody czy przedsiębiorstwa, ze względu na ich spadającą wartość okazują się słabo zabezpieczone, a banki, przejmując je i sprzedając, odnotowują straty. Dochodzi do bankructw banków, ludzie tracą do nich zaufanie i wycofują z nich pieniądze. To olbrzymie zagrożenie dla stabilności systemu, bo krótkoterminowe depozyty powszechnie wykorzystuje się do udzielania długoterminowych kredytów, a kredytuje się z nich hipoteki na 30 i więcej lat. Pieniądze z depozytów mogą więc zostać szybko wycofane z banków, a te nie mają jak odzyskać pożyczonych środków, które są „uwięzione” w pożyczkach długoterminowych.

Jak wspomniałem wcześniej, reguły działania systemu bankowego wymagające od banków posiadania rezerw zapewniają, że banki zawsze dysponują pieniędzmi, po odbiór których mogą zgłosić się depozytariusze – w normalnej sytuacji. Sytuacja, w której w wyniku paniki na rynku i obaw o swoje oszczędności ludzie tłumnie rzucają się wyciągać gotówkę z banków, do normalnych jednak nie należy.

Moment, w którym chcący odzyskać swoje depozyty odbiją się od zamkniętych drzwi banków, oznacza utratę wiarygodności pieniądza fiducjarnego wśród społeczeństwa i ryzyko upadku całego systemu bankowego. Takie sytuacje zdarzają się na świecie, ale w krajach biednych i skorumpowanych, „republikach bananowych”.

Kiedyś, kiedy pieniądz był związany ze złotem i nie było napompowanej bańki kredytowej, nie było ryzyka deflacji – kończyło się na niewielkiej, uzdrawiającej recesji. W obecnej sytuacji stawką jest prawdziwy Armagedon na rynkach finansowych i gospodarce światowej. Jest zbyt wiele instytucji finansowych, których upadek sparaliżowałby system – często instytucji „zbyt dużych, by upaść”, a jest ich sporo, bo obecny system premiujący ryzyko i gwarantujący przetrwanie wielkich korporacji był doskonałą pożywką do ich powstania i wzrostu.

Rządy oczywiście zrobią, co tylko w ich mocy, aby zatrzymać spiralę niewypłacalności, zanim rozkręci się ona na dobre. Zaczynają stymulować podaż pieniądza, zwykle przez obniżenie stóp procentowych i stopy rezerw bankowych – tak, aby kredyty były jak najdostępniejsze, przez przyznawanie ulg podatkowych, a także za sprawą różnych programów inwestycyjnych i społecznych mających na celu wpompowanie w rynek pieniędzy i stymulację wydatków konsumenckich (które, jak pamiętamy, są jednym z elementów PKB). W odwodzie pozostaje jeszcze drukowanie pieniędzy. Zwykle operacja się udaje, konsumpcja rośnie, gospodarka przyspiesza, ludzie wracają do pracy, rosną zbierane podatki, a ekonomiści i budżet państwa mogą odetchnąć z ulgą.

Są jednak granice takiego postępowania. Zbyt wysoki deficyt i zadłużenie państwa mogą skończyć się utratą wiarygodności kredytowej i zażądaniem przez rynki bardzo wysokiego oprocentowania obligacji. Obsługa takiego długu byłaby niemożliwa i w powiązaniu z recesją prowadziłaby do bankructwa kraju.

Państwo może oczywiście wydrukować dowolną ilość pieniędzy, jednak doprowadzi to do hiperinflacji. W tym scenariuszu pożyczkodawcy zobaczą swoje pieniądze – tylko że te będą już zupełnie bezwartościowe. Efektem końcowym hiperinflacji jest również zniszczenie waluty, utrata zaufania społecznego, załamanie się handlu (zarówno wewnętrznego, jak i zagranicznego), a w rezultacie kompletny paraliż gospodarki.

W pewnym momencie rządy muszą więc wstrzymać stymulację gospodarki, co w powiązaniu z wygaszeniem konsumpcji i inwestycji oznacza spadek PKB. Poza tym obawiający się o swoją pracę ludzie mogą uznać, że nadchodzą trudne czasy i trzeba oszczędzać. Mimo zaklinań ekonomistów, że będzie dobrze, że kredyty są tanie, a ceny niskie jak nigdy i jest to najlepszy moment na konsumpcję zamiast zaciągać dalsze kredyty, zaczną spłacać dotychczasowe, powodując dalszy spadek PKB. Podobnie posiadające nadmierne moce produkcyjne przedsiębiorstwa wstrzymają inwestycje, a zamiast brać nowe kredyty, będą spłacać zadłużenie. Z punktu widzenia pojedynczej osoby czy firmy to bardzo słuszna strategia, jednak w skali gospodarki suma tych pojedynczych decyzji oznacza spadek ilości długu (a więc i pieniądza), czyli wejście w deflacyjną „spiralę śmierci”.

„Cała światowa gospodarka zależy od konsumenta; jeśli przestanie on wydawać pieniądze, których nie ma, na rzeczy, bez których mógłby się obyć, będziemy załatwieni.”

Dług to formalne zobowiązanie do zapłacenia pewnej kwoty w przyszłości. Bierzemy pieniądze dziś, a po jakimś czasie je oddajemy. Powiększone o odsetki oczywiście.

Dług sam w sobie nie musi być problemem. Możemy zaciągnąć dług inwestycyjny, na przykład pożyczkę na zdobycie wykształcenia, które zapewni nam lepiej płatną pracę lub na rozbudowę restauracji, w której już nie mieszczą się walący drzwiami i oknami klienci. W gwarze finansistów jest to dług samolikwidujący się, co oznacza, że inwestycje z pożyczki zwiększyły dochody tak, że pożyczka sama się spłaciła.

Jednak pożyczki na konsumpcję – zakup większego mieszkania, fajniejszy samochód czy wyjazd na wakacje – nie generują przyszłych wpływów. Oznacza to, że nasze przyszłe dochody posłużą do zapłacenia za dzisiejszą konsumpcję. Dług pozwala nam wydać pieniądze dziś. Kupujemy nowe auto za 100 tysięcy i cieszymy się nim. Jednak ta pożyczka powoduje, że w przyszłości nie będziemy mieć tych 100 tysięcy na inne rzeczy lub na oszczędności. Tak więc dług oznacza przeniesienie konsumpcji z przyszłości na dziś.

Dopóki to Twoje własne zakupy, decyzje i odpowiedzialność, wszystko jest w porządku. Jednak kiedy uświadomimy sobie, że obecne wielkości długów poszczególnych państw (czy to w USA, czy w krajach strefy Euro, czy w Polsce) są tak wielkie, że ich spłata i obsługa wymagać będzie wysiłku przyszłych pokoleń, dochodzimy do moralnego aspektu tej historii. Czy jest w porządku, by jedna generacja konsumowała ponad swoje możliwości finansowe, zaciągając długi, którymi obarczy swoje dzieci, które będą musiały ograniczyć swoją konsumpcję, aby spłacać nasze długi? Ciekawe, co pomyślą o tym nasze dzieci, gdy dorosną. Obawiam się, że nic miłego.

Tworząc tę górę długu przyjęliśmy kluczowe założenie odnośnie naszej przyszłości – zakładamy, że gospodarka w przyszłości będzie znacznie większa od obecnej. To jest jasne –aby obsłużyć ten dług, przyszłe PKB musi być większe od obecnego. Znacznie większe. Więcej sprzedanych samochodów, więcej wydobytych zasobów, więcej zarobionych pieniędzy, więcej wybudowanych domów – wszystkiego tego musi być więcej niż dzisiaj – jedynie po to, żeby nasze dzieci miały szansę na spłacenie naszych pożyczek, które już zaciągnęliśmy.

Rosnący dług wymaga, żeby gospodarka w przyszłości była większa od obecnej

Co się stanie jeśli tak nie będzie? Jeśli tych środków na spłatę długów z jakiegoś powodu nie będziemy mieli? W skrócie mówiąc mogą zdarzyć się dwie rzeczy, prowadzące do tego samego – wyzerowania długów. To hiperinflacja i deflacja. W tym pierwszym przypadku długi spłacane są bezwartościowymi papierkami, w tym drugim sprawę załatwiają bankructwa i niewypłacalności. Przyszła gospodarka nie jest dość duża na zapewnienie spłaty wszystkich zobowiązań? A więc bankrutujemy i ich nie spłacamy.

Czy możemy znaleźć się w sytuacji, w której przyszła gospodarka okaże się zbyt mała na zaspokojenie roszczeń? Jeśli uznasz, że jest to możliwe, to powinieneś usiąść i dogłębnie to przemyśleć, gdyż Twoje wszelkie dotychczasowe oczekiwania, wizja świata i wiele założeń, które przyjmujesz jako oczywiste, mogą okazać się bardzo ulotne. Wiele wskazuje na to, że zbliżamy się do tego punktu.

O tym w kolejnym artykule Koniec wzrostu?

Marcin Popkiewicz