Źródło Pieniądza

Mówi się, że pieniądze są źródłem władzy, wpływów, oraz przywilejów. Ale co jest źródłem pieniądza?

Pieniądz, ani złoto nie są bogactwem same w sobie, ale stanowią środek wymiany bogactwa pomiędzy ludźmi, chcącymi wymienić się owocami swojej pracy. Odkąd 5000 lat temu powstały pierwsze miasta i ludzie zaczęli wymieniać się towarami innymi niż plony ziemi lub najprostsze narzędzia, powstała potrzeba stworzenia uniwersalnego i trwałego środka płatniczego. Przez wieki wykorzystywano do tego celu przeważnie monety wykute z najtrwalszych metali, ewentualnie sztabki soli, lub muszelki o unikalnym kształcie. W okresie szczytu poszczególnych cywilizacji często sieć placówek finansowych była na tyle rozwinięta, że nie trzeba było wozić ze sobą złota, wystarczało mieć banknot uprawniający do wypłacenia złota w dowolnym mieście i to banknoty stały się środkiem płatniczym. Na przykład w latach 1834-1933 mieszkaniec Stanów Zjednoczonych mógł wymienić każdy ze swoich dolarów na 1,5 grama złota.

System pieniężny, tak jak każda inna struktura utrzymywana przez społeczeństwo, ma swój koszt. Jeśli środkiem płatniczym są muszelki, ktoś musi poświęcić swój czas na ich zebranie, handlarze muszą przeliczać muszelki przy każdej transakcji, a właściciele muszą swoje muszelki magazynować i ich pilnować. W przypadku bardzo prostych gospodarek, takich jak wymiana dóbr pomiędzy chłopem feudalnym, a jego panem oraz lokalnymi rzemieślnikami, pieniądze nie są praktyczne, bo prościej jest wymieniać się dobrami w naturze. W handlu pomiędzy średniowiecznymi możnymi i mieszczanami pieniądze miały już sens, gdyż wytwarzane przez nich dobra i usługi były zbyt zróżnicowane, aby wymieniać się nimi bezpośrednio.

Rys. 1. Handel wymienny jest prosty i tani, gdy gospodarka jest mało rozwinięta, a przedmiotem handlu są głównie towary wytworzone własnoręcznie przez sprzedawcę. W miarę wzrostu złożoności gospodarki, handel wymienny staje się jednak coraz bardziej kłopotliwy i opłacalne staje się wprowadzenie do obiegu pieniędzy.

Standard pieniądza oparty na złocie sprawdzał się bardzo dobrze w stabilnej (nie rosnącej) gospodarce opartej na wykorzystywaniu co roku tych samych, odnawialnych surowców. Sztabka złota złożona w skarbcu będzie za sto lat warta dokładnie tyle, co dzisiaj, podobnie jak kamienica, lub kawałek ziemi dowolnych rozmiarów. Pozwalało to kupcom lub rycerzom zastawić swoje dobra, odebrać ich równowartość w łatwym do transportowania kruszcu, a po powrocie z wyprawy kupieckiej lub wojennej odkupić swoją nieruchomość, lub kupić podobną gdzie indziej.

W rosnącej gospodarce ilość pieniądza powinna nadążać za wzrostem produkcji. Jeśli pieniędzy w obrocie nie przybywa, wtedy właściciel złota z roku na rok może kupić za swój kapitał coraz więcej towarów i usług kosztem tych, którzy wytwarzają te dobra (a zwłaszcza wobec dłużników). Tak działo się np. w Stanach Zjednoczonych przez większość XX wieku. Ponieważ ilość złota w obiegu nie nadążała za wzrostem gospodarki opartej na paliwach kopalnych, w 1933 roku Stany Zjednoczone ograniczyły, a w 1971 całkowicie zniosły wymienialność dolarów na złoto. Od tej pory można było drukować tyle dolarów, ile było potrzebne, a nawet znacznie więcej.

W kurczącej się gospodarce dostępność dóbr spada, a więc spadać powinna też ilość pieniądza w obiegu. Bez względu na to, czy oszczędności gromadzone są w postaci złotych monet czy muszelek, każdego roku jakaś ich część zostaje zagubiona i znika z obiegu. W gorszych czasach mało kto ma wolny czas i środki, aby poszukiwać złota lub muszelek, więc ilość monet w obiegu powinna maleć.

Niestety, zazwyczaj upadek państwa przynosi zupełnie odwrotny skutek, ilość pieniądza nie spada, spada natomiast jego wartość. Gdy monarcha nie miał złota na wybicie odpowiedniej liczby monet, zmniejszał ich wagę lub zawartość złota i srebra w metalu. Ludzie szybko orientowali się w oszustwie i zaczynali chomikować stare monety, a gorszy pieniądz wypierał lepszy z obiegu. W miarę, jak waga i skład monety coraz bardziej odbiegają od normy, wzrasta liczba oszustw polegających np. na obkrawaniu brzegów monety dla pozyskania kruszcu, lub biciu ubogich w złoto monet przez fałszerzy. Powoduje to spadek zaufania do pieniędzy, każdy sprzedawca dokładnie ogląda każdą monetę przed ubiciem transakcji, a nierówna wartość „takich samych” monet utrudnia transakcje. Komplikacje związane z używaniem pieniędzy skłaniają coraz więcej ludzi do bezpośredniej wymiany dóbr lub używania zagranicznej waluty, aż w końcu stary pieniądz zanika. Psucie pieniądza było rozpowszechnione w starożytnym Rzymie przed jego upadkiem, w I Rzeczypospolitej po Potopie Szwedzkim (tymf i boratynka), jak również u schyłku PRL i Republiki Weimarskiej.

Nawet pieniądz oparty na złocie może zostać zniszczony. Cóż dopiero obecne waluty, które z rzeczywistym majątkiem nie mają nic wspólnego. Od 1971 roku dolarów w obiegu, podobnie jak każdej innej waluty, zależy tylko od polityki banku centralnego, który wprowadza do obiegu nowe dolary, oraz kontroluje politykę kredytową komercyjnych banków.

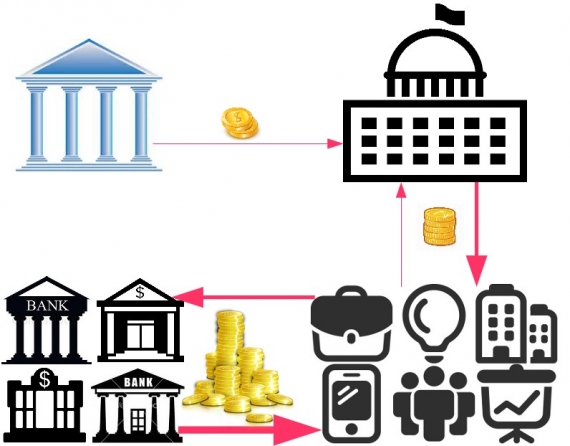

Rys. 2. Obieg pieniądza zaczyna się od banku centralnego, który drukuje nowe banknoty, lub zapisy elektroniczne i przekazuje je w postaci dywidendy swojemu właścicielowi (np. państwu). Nowy właściciel następnie wydaje te pieniądze, a ci, do których pieniądze trafiają, lokują je w bankach, które następnie mogą pożyczać te pieniądze dalej zwiększając jeszcze bardziej ich ilość w obrocie. Bank centralny kontroluje podaż pieniądza nie tylko poprzez regulowanie dodruku, ale też poprzez przyjmowanie pieniędzy w depozyt, zmianę stóp procentowych, lub nakładanie ograniczeń na udzielanie kredytów. Jak widać na rysunku prawo do tworzenia pieniędzy mają tylko bank centralny i banki komercyjne. Przepływ dóbr i usług idzie w przeciwnym kierunku do ruchu pieniądza.

Bank centralny jest więc instytucją o bardzo szerokim wpływie na to, jak dzielone są zasoby w gospodarce. W większości państw bank centralny podlega państwu, przez co jego polityka przyczynia się do umocnienia władzy państwa nad gospodarką. W USA zgodnie z konstytucją powinien się tym zajmować Senat, jednak od ponad 100 lat kontrolę nad dolarem sprawuje FED, czyli kartel będący własnością największych prywatnych amerykańskich banków.

Bank centralny nie może wpływać na produkcję rzeczywistych dóbr w gospodarce, bo te zależą od dostępności surowców i energii, oraz od ludzkiej pracy, może natomiast ułatwiać dystrybucję tych dóbr, w interesie konkretnych grup społecznych. Gdy szeroka dostępność zasobów umożliwia wzrost gospodarki, logiczne jest, aby dużą część produkcji przeznaczać na inwestycje. Pieniądze płyną więc szerokim strumieniem na place budów, do laboratoriów, oraz na wychowanie i edukację nowych pracowników. W czasach wzrostu oszczędności przyniesione do banku przynoszą dochód, bo finansowane z nich kredyty inwestycyjne są spłacane przez zyski ze wzrostu produkcji. W czasach stagnacji oszczędności nie przynoszą już zysków, a nawet generują koszty, zaś w kurczącej się gospodarce przeciętna inwestycja przynosi stratę, a kapitał i oszczędności znikają w błyskawicznym tempie.

Ujemny zwrot z inwestycji

Przez ostatnie kilkadziesiąt lat system finansowy był tak ukształtowany, że inwestowanie w działalność produkcyjną przynosiło zysk, podczas gdy gromadzenie kapitału w dowolnej innej formie przynosiło stratę. Dopóki walutą było złoto, każdy, kto chciał przechować bezpiecznie swój majątek mógł po prostu schować w sejfie złote monety, lub wymienialne na złoto banknoty i po jakimś czasie je wypłacić. Odkąd wartość pieniędzy nie jest powiązana z wartością złota, właściciel pieniędzy jest na przegranej pozycji, bo właściciel banku centralnego może w dowolnej chwili stworzyć nowe złotówki (dolary, euro itp.), obniżając tym samym wartość tych pozostających w obiegu (czyli powodując inflację).

Istotnie tak się dzieje, a wartość pieniędzy w obiegu cały czas spada. Amerykański dolar, który przez całe stulecie wart był dokładnie 1,5 grama złota, od 1933 roku wart był już tylko 0,888 grama złota, a obecnie (23 listopada 2016) za dolara można kupić już tylko 0,0261 grama tego metalu. Wartość większości walut względem złota spadła jeszcze bardziej. Również w Polsce przez większość najnowszej historii wartość złotówki spadała, co w istocie obciąża nas ukrytym podatkiem od pieniędzy, którymi obracamy na co dzień.

Spadek wartości gotówki wymusza inwestowanie w inne aktywa, takie jak nieruchomości, akcje przedsiębiorstw, obligacje państw i korporacji, czy udzielone kredyty. W rosnącej gospodarce ich wartość rośnie, a inwestor może spodziewać się, że bez względu na to, gdzie ulokuje swoje pieniądze, zazwyczaj przyniosą mu one zysk. Jeśli wpłaci pieniądze do banku na lokatę, to dostanie od nich procent, podobnie jeśli kupi obligacje skarbu państwa. Może zdecydować się na wyżej oprocentowane inwestycje (np. obligacje mniej wiarygodnych firm), jednak wtedy musi liczyć się z ryzykiem utraty części środków.

W gospodarce, która nie rośnie, takiej jak gospodarka Unii Europejskiej po kryzysie te założenia przestają być słuszne. Lokaty i obligacje nie przynoszą już przyzwoitego dochodu, a jeśli są wysoko oprocentowane, to wiążą się ze znacznym ryzykiem. Znacznie spada znaczenie inwestycji, a rośnie znaczenie trwałego kapitału np. ziemi czy złota. Po kryzysie 2008 roku przyszło załamanie inwestycji i recesja. Choć inwestycje są konieczne, aby wzrost gospodarczy zaistniał, to nie są warunkiem wystarczającym dla jego pojawienia się. Aby gospodarka mogła rosnąć, potrzebuje nie tylko pieniędzy, ale też surowców i energii, których zużycie rośnie wraz ze wzrostem gospodarki.

Kryzys z 2008 roku w dużej części spowodowany był właśnie niedoborem surowców. Ponieważ wydobycie ropy (ale też węgla, rudy żelaza, miedzi itp.) nie mogło nadążyć za popytem, ich cena rosła, drenując pieniądze z gospodarki. W obliczu coraz wyższych cen paliwa i innych podstawowych artykułów ludzie przestali kupować mniej potrzebne towary oraz spłacać kredyty za mieszkanie. Narastało napięcie. Najsłabszym elementem globalnej gospodarki okazały się amerykańskie banki inwestycyjne, więc to od ich upadku zaczęła się recesja.

Najważniejszym skutkiem każdego krachu jest zagłada najgorzej radzących sobie przedsiębiorstw. Podczas hossy powszechne są nadmierne inwestycje i przejmowanie innych przedsiębiorstw za pożyczone pieniądze. Nie wszystkie tego typu działania są uzasadnione, ale póki trwa hossa, nie brak środków na kontynuowanie nawet nietrafionych przedsięwzięć.

Gdy nadchodzi krach, pożyczkodawcy zaczynają się dokładnie przyglądać, komu pożyczają pieniądze. Maleje udzielanie kredytów, a niedochodowe przedsięwzięcia są porzucane. Krótkoterminowe skutki recesji są bolesne, ale dzięki zamknięciu części firm i zakładów uwolnione zostają brakujące zasoby np. ropa, dzięki czemu możliwe jest dalsze funkcjonowanie gospodarki przy mniejszym poziomie marnotrawstwa.

Rys. 3. Prestiżowa siedziba banku Lehman Brothers, oraz ociekająca złotem fasada budynku Amber Gold. Podczas narastania baniek spekulacyjnych nierzetelne firmy bez trudu znajdują pieniądze na zbytki, a zmarnowane w ten sposób środki nie trafiają tam, gdzie są bardziej potrzebne.

Kryzys z 2008 roku obnażył słabość globalnego systemu finansowego. Okazało się, że ilość błędnych inwestycji była tak ogromna, że dopuszczenie do naturalnej korekty przyniosłoby potężne straty wszystkim liczącym się graczom. W tej sytuacji gracze zebrali się przy stole i zmienili zasady gry. Ustalono że największe banki (poza nieistniejącym już Lehman Brothers) zostaną uznane za Kluczowe Instytucje Finansowe i od tej chwili będą za wszelką cenę ratowane przed upadkiem. Niespłacone długi zostaną odkupione przez Amerykański Departament Finansów, dzięki czemu banki zostaną uwolnione od potencjalnych strat i dostaną zapasową gotówkę, którą będą mogły ulokować na rachunku FED. Aby skłonić do chętniejszego pożyczania pieniędzy stopa procentowa od depozytów została obniżona w USA do 0,25% i była utrzymywana na tym poziomie aż do końca 2015 roku.

Te wszystkie środki miały na celu uniknięcie poważnych strat finansowych przez banki, oraz utrzymanie bardzo silnej roli amerykańskiego sektora finansowego w krajowej i światowej gospodarce. I to się zasadniczo udało. Problemem pozostała nadmiernie wysoka wartość długu przewyższająca wartość aktywów (np. nieruchomości, czy akcji), które stanowią jego zabezpieczenie.

Rozwiązaniem okazało się podniesienie wartości tych zabezpieczeń. Po 2009 roku ceny akcji, nieruchomości, surowców, dzieł sztuki i innych cennych rzeczy bardzo istotnie wzrosły. Dzięki temu oparty na nich dług znów wygląda na możliwy do spłacenia, a właściciele obligacji i przedsiębiorstw znowu są wypłacalni.

Oczywiście część odbicia cen wynikła po prostu z korekty po głębokim dołku. Jednak dosypanie pieniędzy do sektora finansowego bardzo wzmocniło ten proces i obecnie ceny nieruchomości, oraz indeksy giełdowe w większości krajów są już znacznie powyżej poziomów sprzed kryzysu. Podobnie ceny obligacji, czyli pożyczek dla rządu, lub dużych firm. Jeśli na rynku pojawia się tak wielka ilość pieniądza, jak obecnie, to również obligacje bez trudu znajdują kupców.

Dług publiczny większości krajów szybko rośnie (np. w Hiszpanii z 36% PKB do 100% PKB w 7 lat), przez co koszty jego obsługi powinny proporcjonalnie wzrastać. Tego nie wytrzymałby żaden budżet, a więc aby ratować finanse swoich państw banki centralne na całym świecie pożyczyły bankom ogromne sumy na zakup tych obligacji oraz obniżyły oprocentowanie składowanych w banku centralnym depozytów (np. w strefie euro jest to teraz minus 0,4%). Gdy popyt na obligacje rośnie, rośnie też ich cena. Gdy cena rośnie, maleje oprocentowanie. Inwestor, który dziś pożyczy niemieckiemu rządowi pieniądze na 10 lat, dostanie po upływie tego czasu mniej, niż pożyczył. Już prawie jedna trzecia wszystkich obligacji jest warta więcej, niż kwota, po której według umowy mają zostać wykupione.

Kto zgodziłby się pożyczyć państwu pieniądze nie otrzymując nic w zamian? Bank centralny. Po raz pierwszy politykę skupu obligacji na wielką skalę rozpoczął Bank Japonii na początku tego stulecia. Pod koniec 2008 roku dołączył FED, który skupował aktywa do jesieni 2014 roku. W międzyczasie Bank Szwajcarii, Bank Anglii, oraz ich odpowiednicy w wielu krajach zaczęli robić to samo. Od marca 2015 roku skup aktywów w wysokości 60 mld euro miesięcznie (potem rozszerzone do 80 mld euro miesięcznie) rozpoczął Europejski Bank Centralny. Bank Japonii posunął się nawet dalej i skupuje nawet akcje firm, stając się głównym akcjonariuszem wielu z nich.

Skoro banki centralne kupują akcje i obligacje na ogromną skalę, zwłaszcza w razie dekoniunktury, to ich ceny mogą rosnąć w nieskończoność, prawda?

Niezupełnie …

2000, 2008, … 2017?

Ceny akcji nie mogą rosnąć w nieskończoność, podobnie jak nie mogą rosnąć bez końca ceny nieruchomości lub papierów dłużnych. Gdy cena wzrośnie do zbyt wysokiego poziomu i zabraknie nowych kupców z dostatecznie grubym portfelem, bańka pęka i ceny spadają z powrotem do racjonalnych poziomów. Choć bańki spekulacyjne towarzyszą gospodarce od setek lat, a każde pokolenie inwestorów zna przynajmniej dwie, które pękły w ich czasach, niezmiennie wielu daje się nabrać. Kupują przewartościowane akcje, bo wierzą, że z jakiegoś powodu „tym razem będzie inaczej”.

Klasycznym przykładem jest bańka internetowa z początku obecnego stulecia. Jeszcze zanim większość ludzi kupiła swój pierwszy komputer, nadzieje związane z nowymi możliwościami informatyki były tak wielkie, że kapitał płynął szerokim strumieniem do firm związanych z komputerami czy internetem. Łatwo zdobyte pieniądze łatwo się wydaje, nie szczędzono więc pieniędzy na marketing, konferencje dla inwestorów czy prestiżowe siedziby. Marnotrawstwo rosło, a wiele pieniędzy zostało źle wydanych, co wskazywało na rychłe kłopoty, ale przekonywano, że „tym razem będzie inaczej”, bo internet jest technologiczną rewolucją która przyniesie ogromne zyski. Okazało się, że nie było jednak inaczej i choć internet faktycznie okazał się technologiczną rewolucją, za jego rozwój zapłacili nieostrożni inwestorzy.

Następna wielka bańka narosła wokół amerykańskich nieruchomości w okresie przed 2007 rokiem. Ceny domów i mieszkań w USA wzrosły do najwyższych poziomów w historii, podobnie zresztą jak w Polsce (a szczególnie w Warszawie). Kredyty były udzielane nawet osobom o niskich zarobkach. Agent nieruchomościowy nie musiał się tym przejmować, bo dostawał wynagrodzenie od ilości podpisanych umów. Jego agencja również nie była zainteresowana wypłacalnością klienta, bo natychmiast sprzedawała kredyty wielkim bankom, które zbierały i pakowały je w „obligacje zabezpieczone hipotekami” (Mortgage Backed Securities) i sprzedawały dalej.

Przy okazji bańki nieruchomościowej rosło też marnotrawstwo pieniędzy na luksusowe siedziby firm i posiadłości, a przerośnięty sektor bankowy i ubezpieczeniowy wysysał zasoby z bardziej produktywnych działów gospodarki. Krach z roku 2008 nie tylko obniżył ceny surowców i domów do poziomów akceptowalnych dla zwykłego konsumenta, ale też wyczyścił rynek z najgorzej zarządzanych funduszy, oraz spowodował upadek piramidy finansowej Madoffa o rozmiarach co najmniej 300 razy większych niż Amber Gold.

Wydawałoby się, że dwa poważne krachy finansowe następujące w tak krótkim czasie powinny wymusić wprowadzenie jakiejś ochrony przed następnymi bańkami. Nic takiego jednak nie zrobiono, zamiast tego napompowano zaś kolejną bańkę, jeszcze większą. Poziom długu publicznego i prywatnego jest dziś znacznie wyższy niż w 2001, czy 2008 roku. Ceny akcji na głównych giełdach już dawno przekroczyły poziom z 2008 roku, nawet po uwzględnieniu inflacji. Wielkie firmy informatyczne, takie jak Apple, Google, Facebook, czy Amazon wyceniane są na co najmniej 350 miliardów dolarów każda, nawet jeśli od lat generują bardzo niewielkie zyski. Przeciętna cena domu lub mieszkania w San Francisco wynosi 1,2 miliona dolarów, a rata kredytu hipotecznego za taki lokal wynosi 6740 dolarów miesięcznie. Nic dziwnego, że własnym domem cieszy się dziś mniejszy odsetek Amerykanów niż kiedykolwiek w ciągu ostatnich 50 lat. Pięcioletnie obligacje emitowane przez Włochy jeszcze niedawno oprocentowane były na 0,32% rocznie, a 10-letnie obligacje Niemiec przynosiły co roku stratę w wysokości pół procenta. 30-letnie obligacje Japonii, której dług publiczny przekracza 250% PKB i której populacja skurczy się w tym czasie o 16,4 miliona ludzi, przynoszą zaledwie 0,61% zysku rocznie.

Utrzymanie obecnej bańki finansowej kosztuje bardzo wiele i już wkrótce gospodarki krajów rozwiniętych nie będą w stanie utrzymać tego balastu. Gdy nadejdzie nieuchronne odreagowanie i system finansowy znowu stanie na skraju zapaści, trzeba będzie podjąć decyzje, jak odbudować fundamenty finansowe gospodarki.

Podczas poprzedniego kryzysu odpowiedzią na niewypłacalność banków było tymczasowe pożyczenie im ogromnych kwot z budżetu państwa, a następnie wpompowanie w gospodarkę ogromnych środków, aby z powrotem podnieść ceny aktywów. Bank, w przeciwieństwie do zwykłego człowieka, przejada tylko niewielką część środków które dostaje, a resztę lokuje w akcje, obligacje, nieruchomości, itp. Gdy na rynku jest za dużo gotówki, jej wartość względem tych aktywów spada, mamy więc do czynienia z „inflacją aktywów” (asset price inflation). Jednym z głównych aktywów są domy, a więc podczas inflacji aktywów wzrastają wydatki zwykłych obywateli na mieszkanie. To tylko jeden z przykładów, jak nadmiernie rozbudowany sektor finansowy szkodzi całej gospodarce, co przyznają nawet badacze z Międzynarodowego Funduszu Walutowego szacując, że w Polsce, gdzie branża finansowa jest relatywnie słaba, przynosi ona gospodarce więcej korzyści, niż w USA, czy Japonii.

Wydaje się oczywiste, że światowa gospodarka potrzebuje prostszego systemu finansowego, który nie będzie tworzył kolejnych baniek. Łatwy dostęp do kredytu wcale nie zachęca firmy do produktywnych inwestycji. Zamiast wymyślać nowy produkt, można kupić firmę, która go wymyśliła. I choć zdecydowana większość fuzji przynosi stratę, to przejmowanie innych firm jest tak popularne, że w ciągu ostatnich 20 lat zniknęła połowa amerykańskich spółek giełdowych. Celem jest ograniczenie konkurencji do zaledwie kilku ogromnych firm, które będą mogły narzucić wygórowane ceny.

Jedną z klasycznych metod zwalczania recesji są inwestycje państwowe. Po Wielkim Kryzysie z lat 1929-33 rządy USA i Niemiec znacznie zwiększyły wydatki i inwestycje publiczne np. poprzez program budowy autostrad. W obu krajach polityka ta, zwana od nazwiska twórcy Keynesizmem, przyniosła bardzo dobre efekty, ponieważ w tamtym czasie w Niemczech, jak również w USA, wciąż istniały korzystne warunki dla rozwoju gospodarki. Każda działalność ekonomiczna wymaga surowców i energii, a Stany Zjednoczone w latach 30. były jednym z najzasobniejszych krajów świata. Niestety te czasy już minęły i obecnie musimy radzić sobie z niedoborami kluczowych dla gospodarki surowców, co bardzo poważnie ogranicza możliwość dalszego wzrostu.

Utrzymanie rozbudowanego aparatu państwa wymaga wysokich nakładów. Przez większość XX wieku gospodarka szybko wzrastała, a więc stać nas było na utrzymywanie coraz większego i bardziej kosztownego rządu. W latach 30. XX wieku wydatki rządu USA wciąż stanowiły dość niewielką część całej gospodarki, więc gdy Keynes zaproponował zwiększenie tego udziału, było to rozsądne, bo długoterminowy wzrost gospodarczy zapewniał środki na utrzymanie dodatkowych instytucji i etatów. Obecnie nie możemy już spodziewać się tak szybkiego wzrostu gospodarczego, jak w XX wieku, musimy być więc bardziej ostrożni jeśli chodzi o zaangażowanie państwa.

Gdy gospodarka nie rośnie dostatecznie szybko, aby zaspokoić rosnące potrzeby aparatu państwowego, można albo ograniczyć wydatki państwa zmniejszając jego deficyt, albo zacząć zbierać z gospodarki większą część jej zasobów. Zmniejszanie wydatków powoduje od razu widoczne negatywne skutki np. zwolnienia lub obniżki wynagrodzeń, co jest niepopularne i dlatego zazwyczaj rząd nie prowadzi polityki cięć, zanim nie zostanie postawiony pod ścianą.

Podwyżka podatków od wynagrodzeń lub zysków wyciąga z kolei wiele pieniędzy z produktywnej części gospodarki i najbardziej karze tych, którzy uczciwie zarabiają na swoje utrzymanie. Ludzie pracują przecież po to, aby zatrzymać dla siebie owoce swojej pracy i pozbawianie ich nadmiernej części dochodów jest po prostu nieetyczne.

Jak więc sprawiedliwie podzielić przychody z gospodarki w czasach, gdy nie można już spodziewać się ich szybkiego wzrostu, a potrzeby są coraz wyższe? A może świeżo wydrukowane pieniądze po prostu wypłacać obywatelom?

Pieniądze ze Śmigłowca? Dlaczego „Nie”?

Jednym z najważniejszych problemów współczesnej gospodarki jest zbytnie uzależnienie od wielkich instytucji finansowych. Większość banków centralnych masowo dosypuje pieniądze bankom, a banki inwestują je w akcje, obligacje i już istniejące nieruchomości. Banki i fundusze przeznaczają większość kapitału na inwestycje, stąd mamy inflację na rynku aktywów, oraz deflację na rynku dóbr konsumenckich.

Rządom zależy na wyższej inflacji, bo dzięki temu ich dług publiczny się kurczy. Stąd logicznym posunięciem wydaje się dosypanie pieniędzy zwykłym ludziom, zwłaszcza biedniejszym, bo oni przeznaczają większość środków na zakupy.

„Wyobraźmy sobie, że pewnego dnia nad miastem przelatuje śmigłowiec i zaczyna zrzucać banknoty po tysiąc dolarów. Ludzie ochoczo je zbierają, przekonani, że takie wydarzenie nigdy się nie powtórzy. Jak wpłynęłoby to na miejscową gospodarkę?”

Te słowa Miltona Friedmana stały się inspiracją dla grupy ekonomistów, którzy postulują szersze rozdawanie pieniędzy przez państwo w celu pobudzenia popytu wśród konsumentów. „Pieniądze ze śmigłowca” miałyby być rozdawane każdemu co miesiąc bez żadnych warunków wstępnych, podobnie jak wypłaty z programu „Rodzina 500+” przysługują każdej rodzinie wielodzietnej. Niestety dane z gospodarki pokazują, że „Rodzina 500+” nie przyniosła znaczącego wzrostu wydatków gospodarstw domowych. Wyraźny skorzystało tylko kilka sektorów gospodarki np. import najstarszych samochodów. Być może jest to efekt tego, że zasiłek na pierwsze dziecko można uzyskać tylko jeśli zarabia się bardzo mało, co w połączeniu z pozostałymi zasiłkami uzależnionymi od dochodów czyni pracę zarobkową po prostu nieopłacalną.

Bez względu na to, co sądzimy o korzyściach ze wspierania rodzin wielodzietnych, jeszcze bardziej istotne są koszty takiej polityki. Wpłacanie świeżo wydrukowanych pieniędzy do kasy państwa, które następnie rozda je według swojego klucza powoduje, że państwo jest uprzywilejowanym graczem w gospodarce, kupcem o nieograniczonych zapasach gotówki. Taki kupiec może przejąć kontrolę nad dowolnym sektorem gospodarki, oraz sfinansować każde, nawet najbardziej bezsensowne przedsięwzięcie.

Możliwość kreowania pieniądza daje ogromny wpływ na gospodarkę, a więc i politykę. Pieniądz, jest najbardziej pożądanym towarem, który bez problemu można wymienić na dowolne inne dobro. Dlatego podobnie jak kiedyś właściciel kopalni złota nie miał problemu ze znalezieniem pracowników i dostawców, tak teraz rząd Polski bez trudu znajduje pracowników i kooperantów. Każdy pracodawca, który chce wypłacić swojemu pracownikowi pensję w złotych musi najpierw uzyskać pieniądze poprzez handel z rządem, albo z firmami, lub instytucjami świadczącymi usługi dla państwa. Podobnie obywatele chcący zapłacić za towar złotówkami muszą najpierw albo dostać te pieniądze od rządu, albo od kogoś, kto w jakiś sposób pieniądze od rządu otrzymał.

Kreowanie pieniędzy przez państwo prowadzi do rozrostu struktur państwa tak bardzo, że stają się istotnym obciążeniem dla społeczeństwa. Mam tu na myśli nie tylko tworzenie zbędnych i szkodliwych regulacji (co oczywiście również jest problemem), ale sam fakt zatrudniania setek tysięcy ludzi, którzy regulują przepływ zasobów zgodnie z wytycznymi rządu.

Tak duża centralizacja władzy jest możliwa do utrzymania tylko jeśli zasoby, na których się opiera (w tym żywność i energia) również produkowane są w scentralizowany sposób, tak jak w gospodarce opartej na paliwach kopalnych. Przyszłe pokolenia będą musiały korzystać głównie z odnawialnych surowców i źródeł energii, a te produkowane są lokalnie i na znacznie mniejszą skalę, stąd logiczną konsekwencją będą mniejsze i bardziej lokalne struktury handlowe i rządowe.

Dodatkowym argumentem za decentralizacją jest to, że przyszłe pokolenia prawdopodobnie będą miały do dyspozycji znacznie mniejsze nadwyżki energii, niż my mamy obecnie. EROEI energii słonecznej, wiatrowej, biomasowej, czy wodnej jest niższe, niż EROEI najlepszych złóż paliw kopalnych, a to do wysokiego EROEI przystosowana jest obecna cywilizacja. Bez względu na to, jak wyobrażamy sobie przyszłość za 50, 100, czy 500 lat pewne jest, że nasi potomkowie będą musieli znacznie oszczędniej gospodarować zasobami, które będą mieli do dyspozycji i raczej nie będzie ich stać na utrzymywanie tak wielkich struktur rządowych i korporacyjnych, jakie my utrzymujemy.

Większość odnawialnych źródeł energii nadaje się do wykorzystania tylko na miejscu. Na przykład ciepło słoneczne bardzo dobrze nadaje się do suszenia żywności czy drewna, ogrzewania wody użytkowej, wspierania rozwoju roślin ciepłolubnych, a przy odpowiedniej architekturze ogranicza też istotnie konieczność ogrzewania domów zimą.

Również surowce energetyczne pochodzące od roślin lepiej jest przetwarzać na miejscu. Zarówno żywność, jak i surowce drzewne i odpady rolnicze trudno jest transportować na duże odległości w stanie surowym. Transport biomasy jest kosztowny, dlatego najbardziej opłacalne jest jej przetworzenie blisko miejsca zebrania i dalszy transport produktu końcowego.

Najłatwiej dostępnym źródłem energii mechanicznej jest ruch spadającej wody, dlatego należy spodziewać się, że w przyszłości to wokół rzek będą koncentrowane zakłady potrzebujące dużej mocy mechanicznej. Tylko w niewielu regionach ilość energii dostępnej z wody jest na tyle duża, aby zbudować sieć energetyczną opartą wyłącznie na wodzie. W pozostałych regionach energia z wody będzie dostępna tylko na niewielkim obszarze wokół tamy, a w pozostałych obszarach tych regionów ludzie będą korzystać z mniej wydajnych alternatyw opartych na wietrze, biomasie, czy jakiejś formie magazynowania energii.

Również większość materiałów konstrukcyjnych będzie produkowana i wykorzystywana lokalnie. Dziś paliwa kopalne zapewniają nam tanie ciepło wysokotemperaturowe do wytopu metali, wypalania cegieł i wyprażania cementu. Gdy wydobycie paliw kopalnych spadnie, ciepło o tak wysokiej temperaturze znów stanie się dość kosztowne i wrócimy do szerszego wykorzystywania materiałów, które nie wymagają takiego ciepła. Wykonanie drewnianej belki jest znacznie oszczędniejsze, niż spalanie drewna w piecu, aby wytopić stalowy dwuteownik. Już dziś wybudowanie budynku gospodarczego z drewna jest często tańsze, niż wybudowanie go z cegieł, czy betonu, nawet przy zachowaniu identycznych parametrów wytrzymałościowych. Wyczerpywanie paliw kopalnych podniesie cenę energochłonnych materiałów jeszcze bardziej, tak, że będą używane tylko tam gdzie nie da się ich zastąpić niczym innym (np. na budowę pieców, oraz niektórych części maszyn).

Jakiego systemu gospodarczego i politycznego będzie potrzebowało takie społeczeństwo? Takiego, którego utrzymanie będzie wymagało względnie niewielkiej ilości zasobów, szczególnie jeśli chodzi o zasoby rzadkie i trudno dostępne. W gospodarce, w której większość dóbr powstaje na miejscu, a producent jest znajomym i sąsiadem konsumenta, jedyną możliwością przetrwania jest współpraca i rozwiązywanie większości problemów na szczeblu lokalnym. W ten sposób wykształci się silny samorząd, który przejmie większość zadań realizowanych dziś przez rząd państwa. Tam, gdzie nie będzie silnego rządu centralnego, który wydaje prawa na temat każdego aspektu życia gospodarczego i społecznego swoich obywateli, oraz wielkich wytwórców dystrybuujących swój produkt na cały świat, powstanie wiele miejsca na spontaniczną aktywność gospodarczą, drobną wytwórczość, oraz kreatywne sposoby wykorzystania lokalnych zasobów.

Jak będzie wyglądała nasza droga do takiego świata?

Bernard Swoczyna