Wiele mówi się o tym, że przyszłe zapotrzebowanie na ropę będzie maleć tak, że światowy szczyt wydobycia ropy naftowej (tzw. „Peak Oil”) będzie tak naprawdę szczytem popytu, związanym z elektryfikacją transportu, a nie możliwych do zapewnienia dostaw ropy. Ta względnie bezbolesna wizja „Peak Oil” pasuje do licznych doświadczeń naszej cywilizacji z zastępowaniem starych technologii przez nowe i lepsze.

Owszem, liczba samochodów elektrycznych bardzo szybko rośnie, jednak do zdominowania przez nie rynku, a nawet znaczącego spowolnienia wzrostu liczby samochodów spalinowych droga jest jeszcze daleka: na chwilę bieżącą po drogach świata jeździ ok. 3 mln aut elektrycznych i 1200 milionów osobowych aut spalinowych (oraz kolejnych 400 mln większych pojazdów), a co dekadę przybywa kolejnych 400 milionów.

Wygląda więc na to, że (przynajmniej w najbliższej dekadzie) popyt na ropę będzie rósł i na szczyt popytu nie ma co liczyć.

Na pierwszy rzut oka wydawałoby się, że nie ma się czym martwić. Rynek ropy jest obecnie dobrze zaopatrzony, pomimo spadku nakładów na poszukiwania i uruchamianie wydobycia z nowych złóż ropy. Sytuację tę zawdzięczamy rewolucji łupkowej, która pozwoliła sięgnąć po możliwe do szybkiego wydobycia złoża ropy. O ile megaprojekty naftowe „od pomysłu” do uruchomienia pełnoskalowego wydobycia wymagają blisko 10 lat, to budowa szybów i odwiertów do wydobywania ropy łupkowej zajmuje tylko około roku.

Może się jednak okazać, że wpadliśmy tym samym w bardzo nieprzyjemną pułapkę. Dlaczego?

Prosty model wydobycia ropy konwencjonalnej i łupkowej

Rozważmy przykład – aby było łatwo zrozumieć, poczynię w nim spore uproszczenia względem realnej sytuacji, nie zmieniające jednak dynamiki zachodzących zdarzeń.

W naszym modelu istnieją dwa rodzaje projektów wydobywczych:

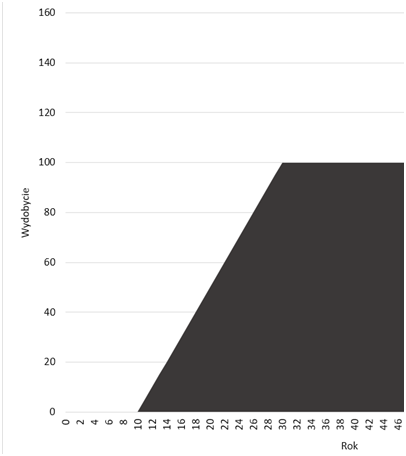

1. projekty długotrwałe, które uruchamia się przez 10 lat, a z których następnie przez 20 lat pozyskuje się co roku po 5 jednostek ropy (w sumie 100).

2. projekty krótkotrwałe, możliwe do uruchomienia w przeciągu roku, które z w przeliczeniu na wydatki inwestycyjne pozwalają wydobyć dokładnie tyle samo ropy, ale szybciej – po 20 jednostek rocznie przez 5 lat (w sumie też 100 jednostek ropy).

Rys. 1. Wydobycie w jednostkach względnych z projektów „Typu 1” i „Typu 2”.

Z początku dostępna jest tylko pierwsza technologia. W naszym modelu ruszamy z inwestycjami, co roku dla prostoty inwestując tyle samo pieniędzy. Po 10 latach zaczyna płynąć pierwsza ropa. Co roku, w miarę uruchamiania kolejnych projektów wydobywamy coraz więcej ropy. Po 30 latach stare projekty są zamykane, co jest dokładnie kompensowane przez wydobycie z nowo uruchamianych projektów i dostawy ropy stabilizują się. Opisana sytuacja jest pokazana na rysunku 2.

Rys. 2. Wydobycie ropy w opisanym scenariuszu. Arkusz obliczeniowy.

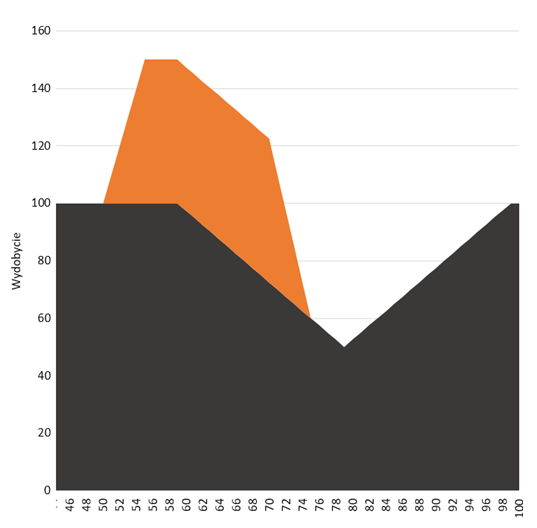

Po upływie 50 lat opracowana zostaje technologia 2. Zainwestowanie pieniędzy w wydobycie z pomocą tej technologii pozwala na wydobycie takiej samej ilości ropy i jej sprzedaż, ale zyski przychodzą dużo szybciej, technologia ta ze względów finansowych jest więc preferowana.

Przyjmijmy, że wraz z opracowaniem technologii 2 połowa na inwestycje wydobywcze tego typu zostaje skierowana połowa środków, a druga połowa wciąż będzie inwestowana w projekty typu 1. Jak zmieni się wydobycie?

Dalszy rozwój sytuacji widzimy na następnym rysunku:

Rys. 3. Wydobycie ropy w opisanym scenariuszu, kolejne lata. Arkusz obliczeniowy.

Zainwestowane w projekty bazujące na technologii 2 środki dają szybki wzrost wydobycia (pole pomarańczowe), a równocześnie powoli starzejące się projekty w technologii 1, pomimo spadku inwestycji, wciąż dostarczają ropę na rynek: Wydobycie rośnie do rekordowych poziomów (alternatywnie, można by obniżyć nakłady inwestycyjne, a wydobycie i tak by wzrosło, choć mniej).

Brak nowych projektów wydobywczych typu 1 zaczyna przekładać się na spadek wydobycia dopiero po dekadzie (na wykresie rok 60), co powoduje stopniowy spadek wydobycia (jednak i tak cały czas utrzymuje się ono powyżej pierwotnego). Zasobów nadających się do wydobycia za pomocą technologii 2 nie ma jednak tak wiele, po 20 latach inwestycje w projekty tego typu zostają więc zakończone, a środki ponownie zostają skierowane do projektów typu 1.

Po 25 latach od momentu uruchomienia projektów typu 2 wydobycie z nich spada ponownie do zera, jednak, ze względu na długi okres obniżonych nakładów na projekty typu 1, dają one teraz znacznie mniejsze wydobycie niż wcześniej – sumaryczne wydobycie w 75 roku spada więc do połowy tego z 50 roku.

W naszym modelu przywrócenie nakładów na projekty typu 1 spowodowałoby koniec końców powrót do poziomu z 50 roku. Koniec końców wydobyto tyle samo paliwa, jednak przesunięcie inwestycji spowodowało, że przez pewien czas wydobycie było podwyższone, a później obniżone.

W naszym modelu moglibyśmy oczywiście uwzględnić inny kształt krzywych (dzwonowe ‘z ogonem’ dla ropy konwencjonalnej oraz szybki skok wydobycia dla ropy łupkowej i następnie wykładniczy jego spadek), stopniowe uruchamianie i wygaszanie zasobów, dostępność zasobów i ilość wydobywanej ropy na jednostkę na jednostkę nakładów inwestycyjnych oraz sporo innych kwestii, nie zmieniają one jednak jakościowo zachowania modelu: przy stałych nakładach po wdrożeniu technologii 2 wydobycie najpierw szybko rośnie, a po kilkunastu latach załamuje się.

Ostrzeżenia

Pojawiają się coraz liczniejsze sygnały, że już w ciągu 2-4 lat na rynku ropy mogą pojawić się niedobory surowca.

W styczniu 2017 roku saudyjski minister energii Khalid A. Al-Falih powiedział w telewizji CNBC, że widzi ryzyko niedoborów ropy do 2020 roku:

Uważam, że jeśli trendy w nakładach inwestycyjnych, które miały miejsce w ostatnich 2-3 latach utrzymają się przez kolejne 2-3 lata, to do 2020 roku będziemy mieć niedobór ropy na rynku. (…) Aktualny poziom cen ropy jest niewystarczający, żeby przyciągnąć wystarczająco dużo inwestycji [w poszukiwania nowych złóż i nowe moce wydobywcze]. Znamy poziom naturalnego spadku wydobycia z eksploatowanych złóż, widzimy też wzrost popytu na ropę w ciągu roku o 1,2-1,5 mln baryłek/dz. Skompensowanie spadku wydobycia z istniejących złóż i równoczesne dostarczenie na rynek większej ilości ropy wymaga olbrzymich inwestycji.

W marcu 2017 roku Międzynarodowa Agencja Energii (IEA) opublikowała analizę, w której ostrzegła, że spadek globalnych inwestycji w sektorze naftowym w poprzednich latach stanowi zagrożenie dla zapewnienia przyszłych dostaw ropy. Jeśli dotychczasowe trendy się utrzymają, to do 2022 roku wolne moce wydobywcze spadną do najniższego poziomu od 2008 roku, kiedy to ceny ropy skoczyły do blisko 150 dolarów za baryłkę. Według IEA samochody elektryczne jedynie w marginalnym stopniu zmniejszą wzrost zużycia ropy w transporcie, organizacja nie widzi też szybkiego szczytu zapotrzebowania na ropę.

Halliburton, największy dostawca usług szczelinowania hydraulicznego, w lipcu 2017 roku podsumował spadek inwestycji w megaprojekty naftowe w ostatnich latach na 2000 miliardów dolarów, co do 2020-2021 wpłynie na spadek dostępności ropy i wzrost jej ceny.

Podobne ostrzeżenie można znaleźć w przedstawionej przez HSBC Peak Oil Report 2017. Raport stwierdza, że rynek jest obecnie dobrze zaopatrzony w ropę, lecz kurczenie się wolnych mocy wydobywczych do zaledwie 1% powoduje ryzyko zaburzeń na rynku ropy. Według HSBC zapotrzebowanie na ropę ma rosnąć o ponad 1 mln b/dz, a jego szczyt nie nastąpi przed 2040 rokiem. Raport podkreśla też długoterminowe zagrożenie tym, że wydobycie z 81% istniejących pól naftowych spada.

Podsumowując sytuację będącą rezultatem „rewolucji łupkowej”:

- nakłady na projekty konwencjonalne (technologia typu 1 w modelu) spadły, co jednak, ze względu na ich długi czas trwania, przez kilka lat nie przekłada się na istotny spadek wydobycia,

- uruchomienie projektów wydobycia ropy łupkowej (typu 2 w modelu) pozwoliła na zwiększenie globalnego wydobycia ropy, pomimo spadku sumarycznych nakładów na wydobycie.

- w miarę spadku wydobycia ze starzejących się projektów typu 1 oraz ograniczonych rezerw ropy naftowej w złożach łupkowych nastąpi spadek wydobycia, bardzo trudny do szybkiego skompensowania ze względu na długi czas uruchamiania megaprojektów projektów konwencjonalnych.

Co więcej, brak nowych odkryć złóż konwencjonalnych może już nie pozwolić na zwiększenie wydobycia, czy nawet jego utrzymanie na wcześniejszym poziomie.

Coraz mniej odkryć nowych złóż

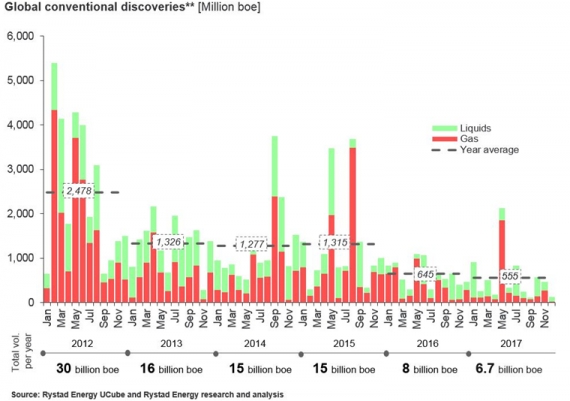

Kilka miesięcy temu Rystad Energy podsumowała w swoim raporcie, że nowe odkrycia konwencjonalnych złóż ropy i gazu wyniosły w 2017 roku łącznie niecałe 7 mld baryłek, co odpowiada zaledwie 11% wydobycia.

Rys. 4. Globalne odkrycia konwencjonalnych złóż ropy i gazu. Źródło: Rystad Energy.

Od rozpoczęcia „rewolucji łupkowej” dekadę temu, na świecie wydobyto 360 mld baryłek ropy, podczas gdy odkrycia złóż ropy naftowej pozwoliły dodać do rezerw 110 mld baryłek. Inaczej mówiąc – czerpiemy ze złóż odkrytych dawno temu.

Wielu ludzi, w tym także ekspertów, machnięciem ręki zbywa zagrożenie niedoborami ropy (które w 2008 roku znacząco przyczyniły się do głębokiej recesji gospodarki światowej) – w końcu gdy świat dekadę temu stanął w obliczu podobnego zagrożenia, zlikwidowała je rewolucja łupkowa. Jednak nie możemy być pewni, że w przyszłości także możemy liczyć na podobny cud. Owszem, na świecie jest jeszcze wiele nie wydobytych jeszcze złóż ropy, jednak uruchomienie wydobycia z większości z nich będzie bardzo długotrwałe – dlatego perspektywa niedoborów ropy (i wszystkich związanych z tym następstw dla światowej gospodarki) w przeciągu kilku najbliższych lat jest bardzo realna.

Marcin Popkiewicz