Eksperci związani z wydobyciem węgla brunatnego mówią o nim jako o najtańszym paliwie i przyszłości naszej energetyki. Wśród zalet wymieniają położenie złóż na niewielkiej głębokości i możliwość wydobycia metodą odkrywkową. Obecnie eksploatowane złoża szybko się jednak wyczerpują – szacuje się, że do lat 30. obecnego stulecia wydobycie z nich spadnie o 80%, a do lat 40. – do zera.

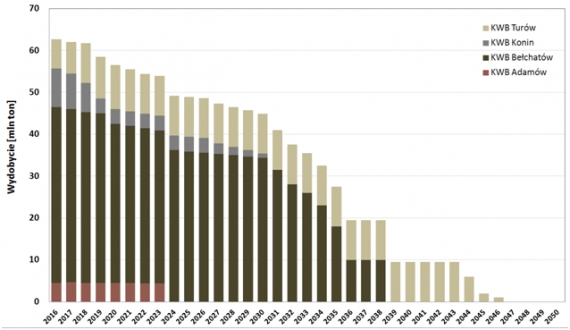

Ilustracja 1. Prognozowane wydobycie węgla brunatnego w działających kopalniach. Wykres pokazuje możliwości geologiczne, bez uwzględnienia parametrów ekonomicznych oraz polityk wliczania do rachunku i ograniczania kosztów środowiskowych.

Pokazany scenariusz można uznać za optymistyczny – w szczególności ze względu na brak zagospodarowania nowych złóż i dekapitalizację elektrowni można spodziewać się szybszego zamknięcia Konina (do 2030 roku), a z powodu nieopłacalności utrzymywania kopalni pracującej na rzecz tylko jednego bloku o mocy 858 MW (z powodu wysokich kosztów stałych, związanych m.in. z koniecznością odwadniania odkrywki) możliwe jest też zamknięcie do 2030 roku kopalni w Bełchatowie (bo na tyle pozwoli obecna modernizacja bloków), niepewna jest też przyszłość inwestycji w nowy blok w Turowie. Przyszłość Turowa, który pod kątem geologicznym mógłby być najdłużej działającą w Polsce kopalnią węgla brunatnego, jest w ogóle niejasna – w 2015 roku będąca właścicielem elektrowni Turów PGE dokonała odpisu jej wartości księgowej (tzn. spisano je w koszty jako nieefektywne i nierokujące w przewidywalnym czasie przyniesienia dodatnich wyników finansowych) na kwotę 5,1 miliarda złotych, do wartości księgowej zaledwie 445 milionów złotych. Wszystkie te problemy mogą (i będą) ograniczać przyszłe wydobycie.

Utrzymanie wydobycia w dłuższym horyzoncie czasowym wymagałoby uruchomienia nowych kopalń bazujących na udokumentowanych, lecz nieudostępnionych złożach, głównie na Dolnym Śląsku i w Wielkopolsce. W sumie geologiczne zasoby bilansowe są szacowane na prawie 23 miliardy ton, co (podobnie jak w wypadku węgla kamiennego) powinno wystarczyć na blisko 300 lat obecnego tempa wydobycia. Kolejny róg obfitości?

Takie liczenie nie bierze jednak pod uwagę ograniczeń społecznych, gospodarczych i środowiskowych – jeśli liczyć w ten sposób, to należałoby na przykład wyciąć Wielkopolski Park Narodowy, pod którym są wielkie złoża węgla brunatnego. Nie uwzględnia też problemów finansowych i infrastrukturalnych.

Nowe kopalnie węgla brunatnego? Najkorzystniej położone złoża zostały już zagospodarowane. To, co zostało pod ziemią, jest mniej atrakcyjne, za to bardziej problematyczne

Spośród rozpoznanych w Polsce złóż większe znaczenie ekonomiczne w następnych dziesięcioleciach mogą mieć tylko złoża w rejonach Gubin-Brody i Legnica-Lubin-Ścinawa na Dolnym Śląsku oraz Oczkowice i Poniec-Krobia w Wielkopolsce. Złoża te są znane od dawna, a możliwości wydobywania z nich węgla przyglądano się już w czasach komunizmu. Jednak nawet wtedy, kiedy to „betonizacja” kraju i dymiący komin fabryczny na każdym rogu były synonimem postępu, ich eksploatację uznano za zbyt szkodliwą i bezsensowną. To złoża o małej grubości (co oznacza, że aby wydobyć określoną ilość węgla, trzeba rozkopać wielki obszar), niskiej jakości, położone w gęsto zaludnionych terenach i niekorzystnych warunkach hydrogeologicznych. Na przykład w przeprowadzonej na początku lat 80. XX wieku ekspertyzie Skutki przyrodnicze, społeczne i gospodarcze eksploatacji poznańskich złóż węgla brunatnego stwierdzono, że straty związane z zaburzeniem warunków wodnych (powierzchniowych i podziemnych), ze zmianami w gospodarce rolnej (stratami w produkcji i skutkami społecznymi), z kosztami likwidacji obiektów przemysłowych, mieszkalnych i kulturalnych oraz likwidacji i odbudowy infrastruktury technicznej i społecznej znacznie przewyższą korzyści wynikające z podjęcia eksploatacji złóż.

Dotychczasowa praktyka pokazuje, że wydobycie odkrywkowe 1 miliona ton węgla brunatnego wiąże się z zajęciem i zupełnym przekształceniem około siedmiu hektarów terenu, a im mniejsza miąższość złoża, tym teren ten jest większy. Uruchamianie złóż o potencjale wydobycia rzędu miliardów ton z konieczności musiałoby być bardzo inwazyjne dla środowiska i lokalnych społeczności. Uruchomienie rozważanych złóż oznaczałoby nie tylko katastrofę środowiskową na wielką skalę, lecz także wysiedlenie dziesiątek tysięcy mieszkańców gmin z terenów mających stać się odkrywką. Wysiedlenie mieszkańców Legnicy czy Lubina nie wchodzi oczywiście w grę. Byłoby to działanie zbyt kontrowersyjne, a odszkodowania sięgnęłyby niewyobrażalnych kwot. Ale mieszkańcy tych miast zamiast pól, sadów, jezior i lasów mieliby za miastem ciągnącą się dziesiątkami kilometrów kwadratowych pylącą odkrywkę, stanowiącą też lej depresyjny, do którego spływałyby wody gruntowe z sąsiednich terenów, drastycznie wysuszając całą okolicę. Co więcej, już sama możliwość powstania odkrywki skutecznie odstrasza biznes przed podjęciem decyzji o zainwestowaniu w infrastrukturę w takim rejonie, co przekłada się na wymierne straty dla lokalnych społeczności. Doliczmy do rachunku koszty środowiskowe i zdrowotne związane ze spalaniem najbrudniejszego – niskokalorycznego, zasiarczonego i zapylonego – węgla brunatnego, czyniące z niego po wliczeniu tych kosztów (zgodnie z zasadą „zanieczyszczający płaci”) najdroższe paliwo.

Przyjrzyjmy się liście (dość krótkiej zresztą) rozważanych nowych odkrywek i zobaczmy, z jakimi zderzają się problemami.

Legnica i Gubin. Lokalne społeczności protestują, wyrażając swój masowy sprzeciw wobec planów tworzenia odkrywek. W referendach przeprowadzonych przez zagrożone odkrywkami gminy, przy frekwencji sięgającej niemal 70%, blisko 95% głosujących opowiedziało się przeciw budowie nowych kopalń odkrywkowych. Nieustannie prowadzone są demonstracje i działania polityczne na szczeblu samorządowym, krajowymi i europejskim.

W uruchomienie odkrywki w Legnicy nie wierzy już nawet rząd. W 2015 roku Ministerstwo Infrastruktury i Rozwoju postanowiło sfinansować budowę drogi ekspresowej S3, przebiegającej dokładnie przez środek złoża. W uzasadnieniu swojej decyzji MIR stwierdził, że szanse na budowę kopalni są niewielkie, a unijne pieniądze na infrastrukturę nie będą czekać wiecznie.

Losy odkrywki w Gubinie, pomimo protestów i jednoznacznego wyniku referendum, wciąż nie są jasne, jednak wiele wskazuje na to, że na realizację projektu nie pozwoli ekonomia. Polska Grupa Energetyczna, która miałaby wybudować kompleks energetyczny (kopalnię i elektrownię o mocy 3000 MW, kosztujące łącznie około 25 miliardów złotych), nie ma na to ani wystarczających środków, ani zdolności kredytowej (jeśli zostanie zmuszona do utrzymywania kopalń węgla kamiennego, to środków będzie miała jeszcze mniej, a jej rating długu pójdzie mocno w dół).

Dęby Szlacheckie i Ościsłowo. To małe złoża, zawierające łącznie około 100 milionów ton węgla, jednak o tyle istotne, że położone blisko elektrowni w Koninie. Dzięki tym złożom elektrownia, po wyczerpaniu miejscowego złoża węgla, mogłaby teoretycznie kontynuować działalność przez kolejną dekadę. Na przeszkodzie stoi jednak opór mieszkańców – w 2015 roku aż 90% głosujących w referendum opowiedziało się przeciw budowie odkrywki Dęby Szlacheckie. Podobne referendum szykowane jest też w gminie leżącej na złożu Ościsłowo.

Opór mieszkańców to nie jedyny problem inwestora, kolejne to ciągnące się postępowania administracyjne oraz kłopoty ze sfinansowaniem inwestycji. Elektrownia w Koninie jest jedną z najstarszych w kraju, a pochodzące z lat 60. XX wieku bloki energetyczne przepracowały już więcej godzin, niż w najśmielszych marzeniach planowali ich konstruktorzy. Do przedłużenia działania elektrowni konieczna byłaby więc budowa nowych bloków energetycznych. Tymczasem będący właścicielem elektrowni ZE PAK notuje najgorsze wyniki od dawna (między innymi z powodu dużej awaryjności starych bloków), a w perspektywie ma kolejne chude lata.

Złoża Oczkowice i Poniec-Krobia. Będącej właścicielem elektrowni Konin spółce ZE PAK udało się zdobyć tu koncesję poszukiwawczą. Jednak plany zajęcia pod odkrywkę tysięcy hektarów pierwszoklasowej ziemi rolnej w zamieszkanym przez 150 tysięcy osób zamożnym powiecie gostyńskim, gdzie tysiące rolników od pokoleń uprawiają ziemię, spotkały się ze zdecydowanym protestem nie tylko mieszkańców, lecz także licznych firm zarabiających na rolnictwie, usługach dla niego i w przemyśle rolno-spożywczym. Wśród protestujących są znane Pudliszki i Spółdzielnia Mleczarska w Gostyniu. Do protestów dołączają też mieszkańcy okolicznych powiatów, zaniepokojeni między innymi przewidywanym spadkiem poziomu wód gruntowych w okolicach odkrywki. Geolodzy szacują, że lej depresyjny mógłby spowodować spadek wód gruntowych w odległości nawet 20–30 kilometrów od kopalni. To nawet więcej niż w Bełchatowie, gdzie lej depresyjny sięga na odległość do 20 kilometrów od kopalni. Analizy szacujące same straty na produkcji rolnej pokazują kwoty wyższe od wartości węgla w złożu.

Co więcej, złoża Oczkowice i Poniec-Krobia leżą daleko od elektrowni i wymagałyby budowy całkowicie nowej infrastruktury. Rozpoczęcie tam wydobycia trudno sobie wyobrazić wcześniej niż za 20 lat, o ile oczywiście mieszkańcy skutecznie nie zablokują inwestycji, a ZE PAK znajdzie na nią pieniądze, co ze względu na słabą sytuację finansową firmy jest mocno wątpliwe.

Złoże Złoczew. Udostępnianie tego położonego blisko Bełchatowa złoża miało się rozpocząć w 2018 roku, ale nic nie wskazuje na to, że plan uda się zrealizować. Głównym problemem jest to, że złoże jest położone aż o 50 kilometrów od elektrowni – co dla węgla brunatnego jest zbyt dużym dystansem, by opłacało się go przewozić. Obok złoża należałoby więc wybudować nową elektrownię, jednak taka inwestycja zajęłaby 15–20 lat i kosztowałaby 15 miliardów złotych.

Do wymienionych problemów: konieczności eksploatacji coraz gorszych złóż, braku akceptacji społecznej dla odkrywek, wysokich kosztów zewnętrznych oraz konieczności budowy kosztownych kompleksów elektrowni z kopalniami dochodzą kolejne. Komisja Europejska wprowadza zasadę „zanieczyszczający płaci” przez znaczący wzrost cen uprawnień do emisji i wytyczne dotyczące „najlepszych dostępnych technologii”, które muszą być brane pod uwagę przy wydawaniu pozwoleń na emisję dla sektora energetycznego. Zaostrzane są też normy emisji innych szkodliwych substancji (rtęci, pyłów itp.). Do tego dochodzi rosnąca niechęć banków do finansowania inwestycji w węgiel, a niektóre banki (np. Europejski Bank Inwestycyjny) w ogóle już nie chcą finansować inwestycji w źródła wysokoemisyjne. Wszystko to wkrótce uczyni węgiel brunatny paliwem drogim i bez przyszłości. W rezultacie firmy energetyczne, nie tylko w Niemczech czy USA, lecz także w Polsce, myślą już nawet nie tyle o budowaniu nowych elektrowni na węgiel brunatny, ile o sensowności inwestowania w nowe bloki na istniejących instalacjach i przedłużania życia już istniejących.